首届“FinTech and Behavioral Finance”论坛在上海交通大学举办 发布时间:2025-06-18

2025年6月13日,上海交通大学安泰经济与管理学院(中银科技金融学院)和金融系发起的首届金融科技与行为金融(FinTech and Behavioral Finance)论坛召开。本次论坛在上海交通大学浩然高科技大厦308会议室举办。

本论坛致力于打造一个高水平的学术交流平台,汇聚全球该领域的顶尖专家学者,共同聚焦金融科技与行为金融的前沿话题。论坛汇聚了来自圣路易斯华盛顿大学、多伦多大学、罗切斯特大学、康奈尔大学、俄亥俄州立大学、上海交通大学、复旦大学、上海财经大学和厦门大学等海内外知名高校的学者,围绕金融科技、金融市场、资产定价等议题展开深度交流,对学界与政策制定者具有重要启示意义。

Welcome Speeches

上海交通大学文科建设处(智库中心、智慧人文社科中心)处长吴文锋致辞,欢迎各位嘉宾出席本次论坛,并介绍了交大文科建设的最新情况。

上海交通大学中银科技金融学院副院长、安泰经济与管理学院金融系系主任冯芸致辞,介绍了安泰经管学院金融系的发展历程和未来展望。

上海交通大学安泰经济与管理学院金融学教授、中银科技金融学院教授、论坛主席凃俊介绍了论坛的举办背景。

Session 1: Big Data and Financial Markets由上海交通大学安泰经济与管理学院金融学教授、中银科技金融学院教授、论坛主席凃俊主持。

圣路易斯华盛顿大学教授Guofu Zhou分享了论文《Big Data, Market Efficiency and Conditional Asset Pricing》。该研究指出传统单变量预测低估了市场可预测性,强调借助大数据联合预测与新分解模型能提升预测能力。同时,分析条件资产定价领域以非条件模型为主的现状,探讨期权异常、反转现象及对冲需求等内容。还介绍了利用机器学习识别领先股票、结合期权交易与经济状态变量、公司债券市场对股市的领先预测等最新研究。

多伦多大学教授Liyan Yang的论文《Information and Fragility in Finance》基于金融市场交易的经典理论框架,系统地剖析了引发市场脆弱性的核心驱动力量。这些力量既包括投资者在交易决策过程中通过价格信号进行学习的行为机制,也涵盖投资者之间策略互补性的多重传导渠道——后者与价格引致的策略替代性形成相互制衡关系。此外,还深入探讨了价格的信息有效性与波动性特征,及其与市场脆弱性概念的内在关联。

Session 2: Machine Learning and Asset Returns由上海交通大学安泰经济与管理学院金融学副教授宋忠智主持。

上海财经大学教授朱小能的论文《Monetary Policy Narratives and Bond Returns》聚焦于货币政策叙事(MPP)对债券价格的预测。借助《华尔街日报》1987-2021年超400万篇文章,用BERT技术筛选超6万条MP相关新闻,采用N-Gram方法,构建MPP指标。实证结果表明,MPP传递出货币政策超预期的信息,并且能够预测债券收益率。

罗切斯特大学副教授Yukun Liu分享了论文《Forward Selection Fama-MacBeth Regression with Higher-Order Asset Pricing Factors》。该研究证明了常见稀疏线性因子的高阶项及其交互项可有效涵盖“因子动物园”中的各类因子。提出一种前向选择的Fama-MacBeth程序来估计高维随机贴现因子模型,以分离出最相关的高阶因子。结果表明:仅包含少量选定高阶项的高阶模型在样本内和样本外均显著优于传统基准模型。

Session 3: Drivers of Innovation and Global Asset Returns由上海交通大学安泰经济与管理学院金融系副教授万相伟主持。

康奈尔大学教授Lin William Cong线上分享了论文《Understanding Patenting Disparities via Causal Human+Machine Learning》。提出了一个将先进AI模型与广泛适用的感知测试相结合的框架,利用非结构化数据识别高维歧视现象。通过将这种因果人机混合学习(C-HML)框架应用于专利领域,发现美国专利商标局存在针对代表性不足群体的系统性偏见——而这些偏见无法用任何专利审批的法定标准来解释。最后,通过一个简单的相关性忽视模型对研究发现进行理论阐释。

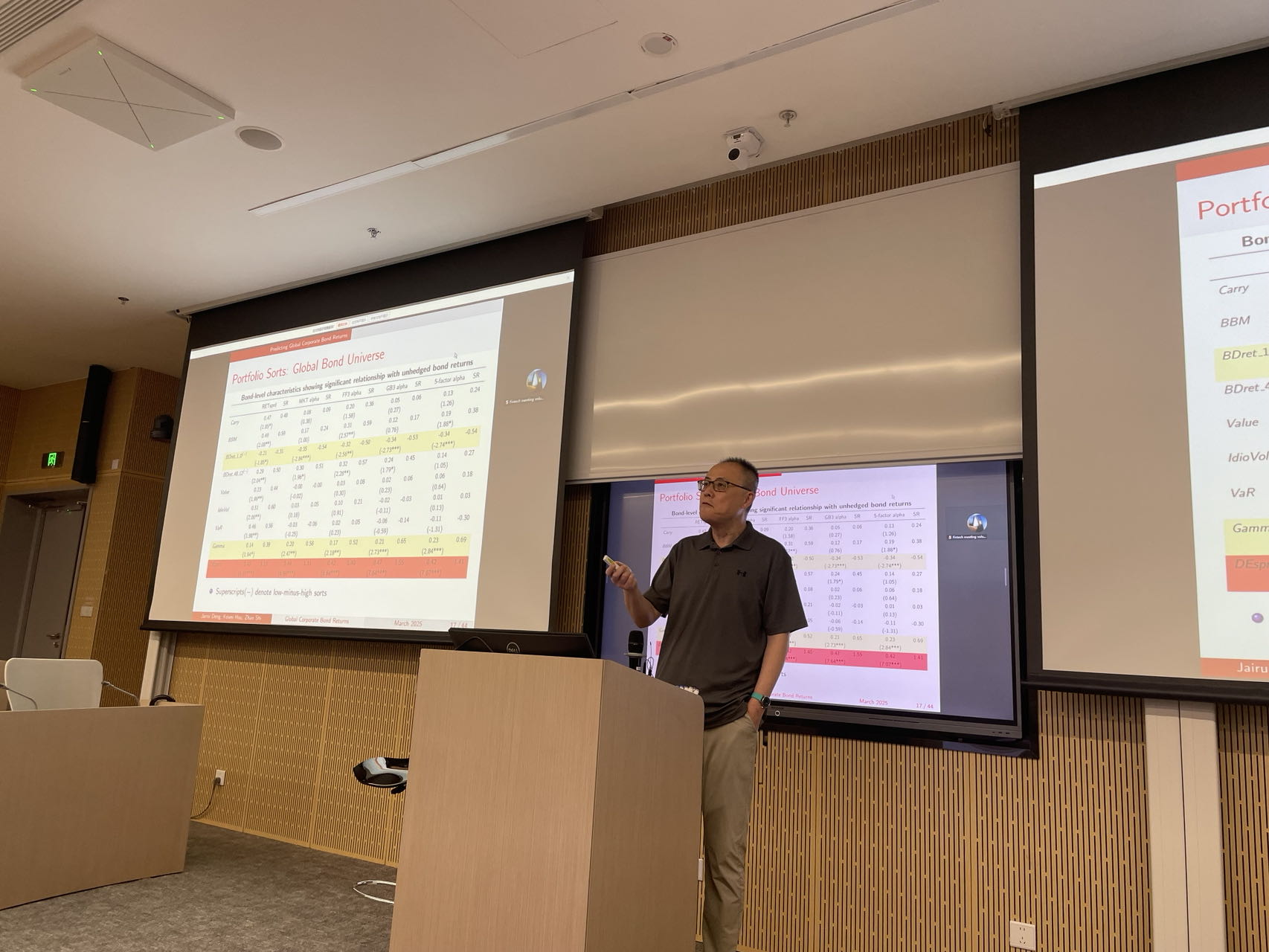

俄亥俄州立大学教授Kewei Hou分享了论文《What Drives Global Corporate Bond Returns?》。基于1997年1月至2021年6月,来自112个国家、35种货币的债券数据,分析18个债券层面和16个发行人层面特征对收益的预测作用,发现债务权益利差、过去1个月债券收益、过去1个月和6个月的股权收益、债券PEAD的预测力强。与股票相关的特征具有强大的、有经济意义的预测能力,这与投资者分割和内生性注意力不足有关。

Session 4: AI for Finance由上海交通大学安泰经济与管理学院金融系副教授覃筱主持。

复旦大学教授刘庆富的论文《Measuring Misinformation in Financial Markets》借助大语言模型(LLM)和机器学习(ML)技术,构建框架来量化企业虚假信息,处理2.548亿份文本,发现资产负债表薄弱、公司治理差、集中度较高的行业、公司重大事件发生时,企业错误信息更多。虚假信息增加会提升投资者关注度、交易量,会引发正向价格冲击后反转,加大股票波动性和崩盘风险,并对散户和小投资者影响更强。该研究为人工智能和大数据方法在识别金融领域虚假信息方面的应用提供了一种新思路。

厦门大学教授姜富伟分享了论文《Market Risk Premium:A Single Optimal Predictive Factor in High Dimension》。该研究提出了一个最优线性因子(OLF)框架来捕捉高维度预测因子的信息,从而提高对市场回报的预测性。通过使用期望最大化算法来估计OLF因子,发现其具备优秀的预测能力。基于50种预测因子,将OLF应用于美国股票市场风险溢价、美国股票市场波动率、长期国债超额收益和工业产值增长率的预测,取得了良好的效果。该研究为人工智能等新技术在提高金融市场可预测性方面提供了新证据。

至此,首届“FinTech and Behavioral Finance”论坛圆满结束。论坛基于金融科技快速发展及其为金融行业带来机遇和挑战的时代背景,呈现“聚焦前沿”“大咖云集”“交叉融合”三大亮点。通过论文分享与交流,学者们进行前沿学术交流与探讨,提供金融科技和行为金融研究的多元视角与重要启示,推动金融行业的创新发展,为金融学科的前沿探索与实践应用注入新的活力与智慧。